(來源:蜂巢基金)

主筆:蜂巢基金投研團隊吳穹、王宏、李磊

市場表現

數據來源:Wind,統計區間2025/3/3-2025/3/7。

數據來源:Wind,統計區間2025/3/3-2025/3/7。權益市場全數上漲。具體來看,全周上證指數上漲1.56%,深證指數上漲2.19%,滬深300、創業板指、中小板指分別上漲1.39%、上漲1.61%和上漲2.03%。

數據來源:Wind,統計區間2025/3/3-2025/3/7。

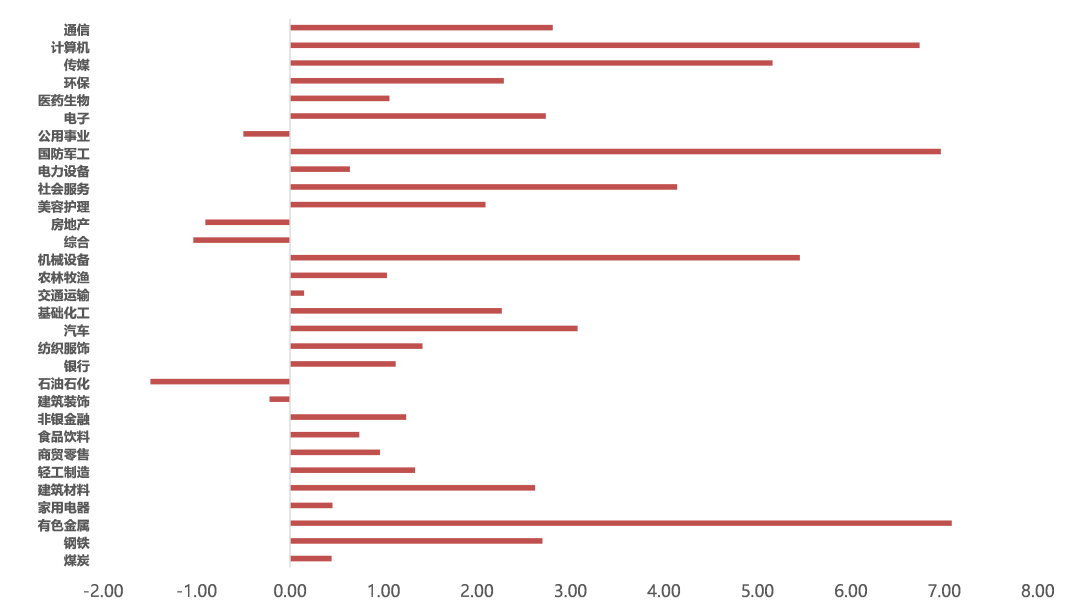

數據來源:Wind,統計區間2025/3/3-2025/3/7。根據申萬一級行業分類,漲跌幅分類如上圖所示。

要聞回顧

重要資訊

01

十四屆全國人大三次會議在京開幕,國務院總理李強在政府工作報告中提出,今年發展主要預期目標是:國內生產總值增長5%左右;城鎮調查失業率5.5%左右,城鎮新增就業1200萬人以上;居民消費價格漲幅2%左右;居民收入增長和經濟增長同步;國際收支保持基本平衡;糧食產量1.4萬億斤左右;單位國內生產總值能耗降低3%左右,生態環境質量持續改善。政府工作報告提出2025年經濟社會發展政策取向:實施更加積極的財政政策,赤字率擬按4%左右安排,赤字規模5.66萬億元,擬發行超長期特別國債1.3萬億元,擬發行特別國債5000億元,擬安排地方政府專項債券4.4萬億元;實施適度寬鬆的貨幣政策,適時降準降息,更大力度促進樓市股市健康發展,保持人民幣匯率在合理均衡水平上的基本穩定;強化宏觀政策民生導向,打好政策“組合拳”。

02

央行行長潘功勝表示,今年,將根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息,目前存款準備金率還有下行空間。近期,為進一步加大對科技創新的金融支持力度,央行將會同證監會、科技部等部門,創新推出債券市場的“科技板”。同時,將優化科技創新和技術改造再貸款政策,再貸款規模從目前的5000億元擴大到8000億元至1萬億元。證監會主席吳清表示,加快推進新一輪資本市場改革開放。逐項打通社保、保險、理財等中長期資金入市卡點堵點,多渠道增強戰略性力量儲備。加快健全專門針對科技企業的支持機製。聚焦科技創新活躍、體現新質生產力方向的領域,用好“綠色通道”、未盈利企業上市等製度,穩妥實施科創板第五套上市標準,更精準支持優質科技企業發行上市。在即將推出的公募基金改革方案中,將進一步提高公募基金三年以上長周期考核比重。

03

商務部新聞發言人就中方公布對加拿大反歧視調查結果並采取征稅措施答記者問指出,經調查,加拿大相關被調查措施構成歧視性限製,影響了正常貿易秩序,損害中國企業正當合法權益。中方決定根據《中華人民共和國對外貿易法》《中華人民共和國關稅法》等法律規定,對自加進口部分商品加征關稅,中方敦促加方立即糾正錯誤做法,取消限製措施,消除不利影響。商務部公布就加拿大對華相關限製性措施進行反歧視調查的裁定,對原產於加拿大的部分進口商品加征關稅,自2025年3月8日起生效,相關措施另行公告。國務院關稅稅則委員會:自3月20日起,對原產於加拿大的油渣餅、豌豆等加征100%關稅;對原產於加拿大的水產品、豬肉加征25%關稅。

宏觀分析

2025年1-2月中國出口累計同比2.3%,預期5.9%,去年當月同比10.7%;2025年1-2月中國進口累計同比-8.4%,預期1.0%,去年當月同比1.0%。今年前兩個月出口同比讀數的大幅下滑,主要受基數影響,工作日減少影響較大,環比較曆史同期均值表現並不弱。從國別出口來看,對美出口同比增長2.3%,快於對歐日出口,可能受搶出口影響,前兩個月較快的主要是對印度,東盟出口,對俄羅斯、非洲和其他新興市場低於整體增速。從出口產品來看,電子、家電出口仍偏強,汽車、船舶出口基本持平整體增速,通用機械回落幅度較大;勞動密集型產品出口仍弱。量價綜合來看,開年量強價弱態勢沒有變,如汽車、集成電路等商品,以價換量的特征仍然突出。

債券市場

債市數據

數據來源:Wind,統計區間2025/3/3-2025/3/7。

數據來源:Wind,統計區間2025/3/3-2025/3/7。利率債方麵,全周各期限收益率全數上行。具體來看,國債1年期上行9.50bp,3年期上行7.41bp,5年期上行6.31bp,7年期上行8.55p,10年期上行8.50bp;國開債1年期上行0bp,3年期上行3.49bp,5年期上行2.18bp,7年期上行6.21bp,10年期上行6.05bp。

數據來源:Wind,統計區間2025/3/3-2025/3/7。

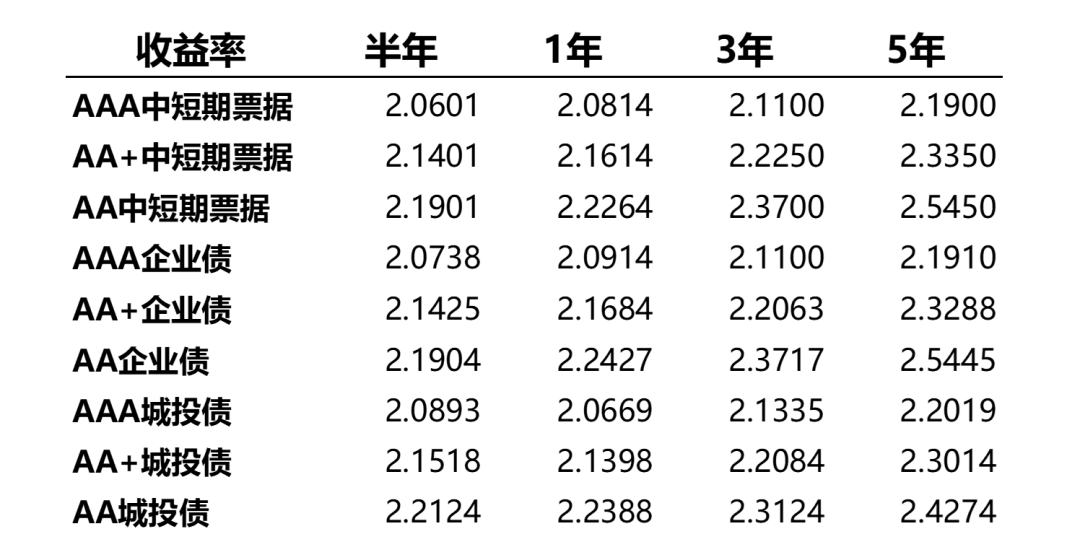

數據來源:Wind,統計區間2025/3/3-2025/3/7。信用債方麵,全周各期限收益率多數上行。目前,半年、1年、3年、5年AAA中短期票據的收益率分別為2.06%、2.08%、2.11%、2.19%,AAA企業債收益率分別為2.07%、2.09%、2.11%、2.19%,AAA城投債收益率分別為2.09%、2.07%、2.13%、2.20%。

利率分析

資金方麵,上周央行淨回籠8813億,其中逆回購投放7779億,到期16592億,逆回購餘額7779億。可能受2月末財政投放影響,雖然央行公開市場大量回籠資金,但全周資金麵明顯修複,R001在1.74%-1.81%區間震蕩,周均值環比下行21bp,R007則由2.3%的高位回落至1.8%一線,周均值環比下行49bp。資金供需結構看,銀行體係日均淨融出2.26萬億,較前前一周的1.52萬億繼續回升,周內銀行體係淨融出規模先升後降,上周二升至2.41萬億,隨後逐步降至上周五的1.98萬億,其中大行融出規模由前前一周的2.02萬億升至上周五的2.41萬億。雖然月初資金麵有所緩解,但考慮到逆回購餘額依然較大,後續政府債發行規模也會起來,資金麵依然取決於央行態度,預期大概率維持當前緊平衡狀態。長期資金方麵,一方麵上周資金麵有所緩解,但銀行依然缺少長期負債,導致同業存單價格有所分化,1個月、1年期AAA同業存單分別上行10bp、4bp,至2.05%、2.03%,而3、6個月分別下行6bp、2bp,至2.06%、2.05%,9個月持平於2.04%。

上周債券市場核心邏輯有所變化,上周一至上周三受資金麵轉鬆和市場對兩會預期政策不高影響,債券市場偏強運行,但隨著政府工作報告落地,債券市場開始止盈,疊加上周四新聞發布會潘行長發言後市場對貨幣政策預期下降,導致收益率開始上行,其中上周五在沒有明顯消息的情況下收益率大幅上行,顯示當前投資者看多情緒有所鬆動。前期債券市場焦點主要集中在資金麵和銀行負債端,但從上周債券表現來看,市場焦點在於對適度寬鬆的貨幣政策預期發生變化,導致看多情緒鬆動。“適度寬鬆貨幣政策”是一種貨幣狀態,當前利率水平已經是適度寬鬆的貨幣政策狀態,後續擇機降準降息則要要根據國內外經濟金融形勢和金融市場運行情況,在基本麵邊際修複的情況下降息預期大概率要推後,最後潘行長提到長期限國債收益率短期內快速下行問題,央行采取了從宏觀審慎的角度觀察,及時向市場參與機構提示風險,強化監管協同,有效弱化和阻斷風險的累積,顯示央行認為年初長端利率偏低。考慮到銀行缺負債問題依然存在,資金麵依然處於緊平衡狀態,隨著市場對降準降息預期的推後,近期債券市場情緒大概率偏弱運行,期間可能受通脹,社融數據偏弱影響或有階段性波段機會。結構方麵,目前5年以內利率債收益率已經回到12月9號政治局會議前水平,整體風險較低,但受製於資金價格偏高影響,短期也難有大幅下行空間。長債收益率因市場搶跑原因,利率水平較政治局會議前低10-15bp,若央行繼續維持當前貨幣狀態,後續依然存在反彈空間。

信用分析

上周信用債收益率多數上行,具體來看,中短票AA+1Y上行0.04bp,中短票AA+3Y上行2.98bp,銀行二級資本債AAA1Y上行2.5bp,3Y上行7.67bp。信用利差方麵,城投債AA(2)1Y位於近3年以來53%曆史分位數,城投債AA(2)3Y位於34%分位數,銀行二級資本債AAA1Y位於49%分位數,銀行二級資本債AAA3Y位於32%,期限利差方麵,城投AA(2)5*3為15bp,位於曆史4%分位數。等級利差方麵,城投債AAA和AA(2)的1Y等級利差為26bp,位於42%曆史分位數。(注:本段中所提及的“曆史分位數”均指自2014年以來從高到低的排序)。

上周資金麵有所轉鬆,R001收於1.80%(前值1.98%),DR001收於1.79%(前值1.86%),同時2月進出口數據不及市場預期,反映外需下行風險有所顯現,內需仍待提振,但上周債市並未對資金麵和基本麵作過多定價。預計OMO和LPR短期不會下調,因此參考OMO+40bp來看,目前1.80%的十年國債依然隱含了10bp的降息空間,而中短端品種多數已經回到去年9月降息前的水平,如果未來R001穩定在1.7%-1.9%區間,中短端確定性更強。

信用債方麵,上周信用利差繼續走擴,呈現補跌的態勢,主要源自市場擔憂理財負反饋,2月最後一周,理財規模環比降3,941億元至30.37萬億元,降幅超過往年同期(1,200-1,900億區間),可能受到負債端贖回壓力的影響,從信用利差角度來看,目前短久期信用債利差分位數在中位數附近,有一定配置價值,長端信用債或繼續補跌。

權益市場

上周市場普遍上漲,成長風格更優,國證價值和國證成長分別上漲1.31%和上漲1.73%,港股上漲,港股已經收複上周的下跌並創今年的新高,美股繼續回調。美元指數創最近2年最大的單周下行,落到104以下,離岸人民幣升值到7.25位置。

上周是萬眾矚目的重磅政策周,國內兩會召開,公布政府工作報告並指明今年的政策目標和主要政策工具。國外美國總統特朗普發布國會演講,歐洲動作很大,重建軍事,德國計劃推出大規模財政擴張。總體看,國內政策相對符合預期,包括今年赤字目標、國債規模等。下一階段的核心是看4月美國的對等關稅落地情況,特別是對歐洲和我國後續的進一步關稅措施,上周我國出台了對美國、對加拿大的關稅製裁措施,並且將一部分美國企業加入了“不可靠實體清單”,表明了我們堅決反製的態度。

此前市場一直擔心沒有超預期的政策無法托舉市場繼續向上,但從上周看此項擔心已經得到釋放,從宏觀和風險偏好層麵看,我們認為核心原因是科技的突破、科技信心的提升對衝了保守政策的失落,而我們之所以沒有大幅擴張政策,一方麵是要儲備子彈應對美國的意外發難,另一方麵也同樣是因為科技的突破有望推動新質生產力的發展為國家帶來新的動力,所以低效率的基建等傳統政策可以再放一放。而再想一層,美國新政府上台之後,對我們的政策並沒有此前的激進,而且我們也敢堅決反製,背後一層原因也是我們科技突破帶來的東升西落,在美國的科技霸權、AI霸權上麵找到了一個突破口,在美國自身國內和國際環境都還有很多重要問題沒有解決的情況下,我們不再是能夠首先拿來開刀的對象。所以目前看,我們最核心的抓手是科技,我們預期市場的核心風格也仍然在科技方麵。

科技方麵,美國的核心是人工智能霸權,我們的正麵戰場也在人工智能上麵,包括大模型和應用的研發。上周港股互聯網、AI、智能駕駛、機器人幾大板塊繼續攜手並進,AI方麵,上周四由全中國人團隊開發出來的AI agent Manus震驚市場,將AI agent的進程向前再推動了一步,當agent逐步成熟之後,傳統的聊天機器人等產品必然被替代,所以具有技術、流量、客戶入口優勢的大廠如騰訊、阿裏巴巴、字節等應該也會迅速跟上,而agent需要調動的算力相比純文字模型將呈指數型增長,需要持續關注人工智能的算力、應用板塊。機器人板塊也獲得持續催化,深圳國資表示全力支持機器人領域,而深圳的巨頭華為、騰訊、大疆、美團等都契合機器人行業,這個行業的0-1破局點似乎也越來越快了。

風險提示:本材料為客戶服務材料,既不構成基金宣傳推介材料,也不構成任何法律文件。本材料所載信息和觀點僅供閱讀者參考,既不構成蜂巢基金對其管理的基金進行投資決策的必然依據,也不構成蜂巢基金對閱讀者的任何投資建議或承諾。

还没有评论,来说两句吧...